حداقل دستمزد کارگران ۳۹ درصد افزایش یافت

افزایش ۲۶ درصدی سایر سطوح مزدی در دویست و نود و هفتمین نشست شورای عالی کار

به گزارش شناسنامه قانون، پس از ۴ ساعت از آغاز دویست و نود و هفتمین نشست شورای عالی کار و سومین نشست تعیین حقوق و دستمزد ۱۴۰۰ با حضور شریعتمداری وزیر تعاون، کار و رفاه اجتماعی،نمایندگان کارگری و کارفرمایی حداقل دستمزد کارگران ۳۹ درصد افزایش یافت.

دقایقی پیش، جلسه تعیین دستمزد ۱۴۰۰ خاتمه یافت. در این جلسه، میزان افزایش مزد تعیین شد.

براساس مصوبات این جلسه، برای حداقل بگیران، پایه مزد و سایر مولفههای مزدی ۳۹ درصد افزایش یافت. به این ترتیب، دستمزد برای کارگری با ۱.۳ فرزند با احتساب بن ۶۰۰ هزار تومانی، سنوات ۱۴۰ هزار تومانی و حق مسکن ۴۵۰ هزار تومانی به ۴۱۹۰۷۰۷۷ ریال رسید.

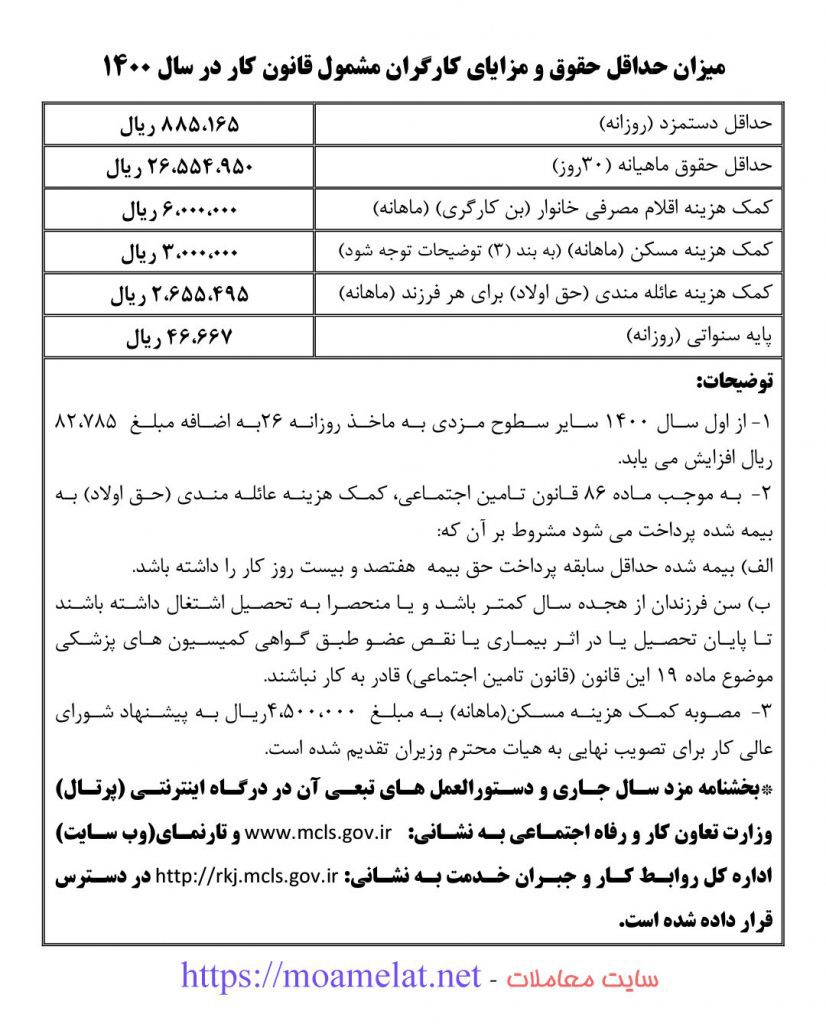

با افزایش ۳۹ درصدی، مزد روزانه حداقل بگیران به ۸۸۵۱۶۵ ریال و پایه مزد ماهانه به ۲۶۵۶۲۹۰۰ ریال رسید.

برای سایر سطوح نیز افزایش ۲۶ درصدی و مقدار ثابت روزانه ۸۲۷۸۵ ریال (ماهانه ۲۴۸۳۵۵۵ ریال) مصوب شد.

با این حساب پرونده مزد ۱۴۰۰ با این مصوبات بسته شد و همه گروهها مصوبه مزدی را امضا کردند.

مبلغ برای کارگران بدون سابقه

| شرح | ماه ۳۰ روز | ماه ۳۱ روز |

| حقوق پایه (ساعتی) | ۱۲۰.۷۵۹ | ۱۲۰.۷۵۹ |

| حقوق پایه (روزانه) | ۸۸۵.۱۶۵ | ۸۸۵.۱۶۵ |

| حقوق پایه (ماهانه) | ۲۶.۵۵۴.۹۲۵ | ۲۷.۴۴۰.۰۸۹ |

| کمک هزینه اقلام مصرفی خانوار (بن) | ۶.۰۰۰.۰۰۰ | ۶.۰۰۰.۰۰۰ |

| حق مسکن | ۴.۵۰۰.۰۰۰ | ۴.۵۰۰.۰۰۰ |

| پایه سنوات | ۰ | ۰ |

| حق اولاد برای هر فرزند | ۲.۶۵۵.۴۹۳ | ۲.۶۵۵.۴۹۳ |

| حق بیمه سهم کارگر | ۲.۵۹۳.۸۴۵ | ۲.۶۵۵.۸۰۶ |

| دریافتی بدون فرزند پس از کسر حق بیمه | ۳۴.۴۶۱.۰۸۰ | ۳۵.۲۸۴.۲۸۳ |

| دریافتی با یک فرزند پس از کسر حق بیمه | ۳۷.۱۱۶.۵۷۳ | ۳۷.۹۳۹.۷۷۵ |

| دریافتی با دو فرزند پس از کسر حق بیمه | ۳۹.۷۷۳.۰۶۵ | ۴۰.۵۹۵.۲۶۸ |

| فوقالعاده هر ساعت اضافه کاری | ۱۶۹.۰۶۳ | ۱۶۹.۰۶۳ |

| فوقالعاده نوبت کاری صبح عصر (۱۰%) | ۲.۶۵۵.۴۹۳ | ۲.۷۴۴.۰۰۹ |

| فوقالعاده نوبت کاری صبح عصر شب (۱۵%) | ۳.۹۸۳.۲۳۹ | ۴.۱۱۶.۰۱۳ |

| فوقالعاده نوبت کاری، صبح و شب یا عصر و شب (۲۲.۵%) | ۵.۹۷۴.۸۵۸ | ۶.۱۷۴.۰۲۰ |

مبلغ برای کارگران با یک سال سابقه

| شرح | ماه ۳۰ روز | ماه ۳۱ روز |

| حقوق پایه (ساعتی) | ۱۲۰.۷۵۹ | ۱۲۰.۷۵۹ |

| حقوق پایه (روزانه) | ۸۸۵.۱۶۵ | ۸۸۵.۱۶۵ |

| حقوق پایه (ماهانه) | ۲۶.۵۵۴.۹۲۵ | ۲۷.۴۴۰.۰۸۹ |

| کمک هزینه اقلام مصرفی خانوار (بن) | ۶.۰۰۰.۰۰۰ | ۶.۰۰۰.۰۰۰ |

| حق مسکن | ۴.۵۰۰.۰۰۰ | ۴.۵۰۰.۰۰۰ |

| پایه سنوات | ۱.۴۰۰.۰۰۰ | ۱.۴۴۶.۶۶۶ |

| حق اولاد برای هر فرزند | ۲.۶۵۵.۴۹۳ | ۲.۶۵۵.۴۹۳ |

| حق بیمه سهم کارگر | ۲.۶۹۱.۸۴۵ | ۲.۷۵۷.۰۷۳ |

| دریافتی بدون فرزند پس از کسر حق بیمه | ۳۵.۷۶۳.۰۸۰ | ۳۶.۶۲۹.۶۸۲ |

| دریافتی با یک فرزند پس از کسر حق بیمه | ۳۸.۴۱۸.۵۷۳ | ۳۹.۲۸۵.۱۷۵ |

| دریافتی با دو فرزند پس از کسر حق بیمه | ۴۱.۰۷۴.۰۶۵ | ۴۱.۹۴۰.۶۶۷ |

| فوقالعاده هر ساعت اضافه کاری | ۱۷۷.۹۷۶ | ۱۷۷.۹۷۶ |

| فوقالعاده نوبت کاری صبح عصر (۱۰%) | ۲.۷۹۵.۴۹۳ | ۲.۸۸۸.۶۷۶ |

| فوقالعاده نوبت کاری صبح عصر شب (۱۵%) | ۴.۱۹۳.۲۳۹ | ۴.۳۳۳.۰۱۳ |

| فوقالعاده نوبت کاری، صبح و شب یا عصر و شب (۲۲.۵%) | ۶.۲۸۹.۸۵۸ | ۶.۴۹۹.۵۲۰ |

فرمول محاسبه مزد هر ساعت کار :

مزد روزانه تقسیم بر ۷.۳۳ (هفت و سی و سه صدم)

فرمول محاسبه اضافه کاری قانون کار :

مزد ساعتی ضربدر ۱.۴ (یک و چهاردهم) ضربدر ساعات اضافه کار

فرمول محاسبه جمعه کاری قانون کار :

مزد ساعتی ضربدر ۰.۴ ( چهاردهم) ضربدر ساعات جمعه کاری

فرمول محاسبه شب کاری قانون کار :

مزد ساعتی ضربدر ۰.۳۵ (سی و پنج صدم) ضربدر ساعات شب کاری

فرمول محاسبه سنوات سالانه :

سابقه کار به سال ضربدر حقوق ماهیانه

فرمول محاسبه سنوات ماهانه :

سابقه کار به ماه ضربدر ۲.۵ (دو و نیم) ضربدر مزد روزانه کارگر

فرمول محاسبه عیدی و پاداش سالانه :

سابقه کار به سال ضربدر دوبرابرآخرین حقوق ماهیانه

فرمول محاسبه سنوات ماهانه :

سابقه کار به ماه ضربدر ۵ ضربدر آخرین مزد روزانه کارگر

جداول مزد ۱۴۰۰ گروه های ۲۰ گانه طرح طبقه بندی مشاغل

گروه شغلی |

پایه سنوات |

مزد شغل |

مزد یک ساعت کار عادی |

| ۱ | ۴۶.۶۶۷ | ۸۸۵.۱۶۵ | ۱۲۰.۷۵۹ |

| ۲ | ۴۶.۸۶۷ | ۸۸۷.۵۱۲ | ۱۲۱.۰۷۹ |

| ۳ | ۴۷.۰۶۷ | ۸۸۹.۸۵۹ | ۱۲۱.۴۰۰ |

| ۴ | ۴۷.۲۶۷ | ۸۹۲.۲۰۹ | ۱۲۱.۷۲۰ |

| ۵ | ۴۷.۴۶۷ | ۸۹۴.۵۶۸ | ۱۲۲.۰۴۲ |

| ۶ | ۴۷.۶۶۷ | ۸۹۷.۶۹۵ | ۱۲۲.۴۶۹ |

| ۷ | ۴۷.۸۶۷ | ۹۰۰.۸۲۷ | ۱۲۲.۸۹۶ |

| ۸ | ۴۸.۰۶۷ | ۹۰۳.۹۶۶ | ۱۲۳.۳۲۴ |

| ۹ | ۴۸.۲۶۷ | ۹۰۷.۸۸۲ | ۱۲۳.۸۵۸ |

| ۱۰ | ۴۸.۴۶۷ | ۹۱۱.۸۰۱ | ۱۲۴.۳۹۳ |

| ۱۱ | ۴۸.۶۶۷ | ۹۱۶.۴۹۸ | ۱۲۵.۰۳۴ |

| ۱۲ | ۴۹.۰۶۷ | ۹۲۱.۲۰۲ | ۱۲۵.۶۷۶ |

| ۱۳ | ۴۹.۴۶۷ | ۹۲۵.۸۹۹ | ۱۲۶.۳۱۶ |

| ۱۴ | ۴۹.۸۶۷ | ۹۳۲.۱۶۷ | ۱۲۷.۱۷۱ |

| ۱۵ | ۵۰.۲۶۷ | ۹۳۸.۴۳۳ | ۱۲۸.۰۲۶ |

| ۱۶ | ۵۰.۶۶۷ | ۹۴۴.۷۱۶ | ۱۲۸.۸۸۳ |

| ۱۷ | ۵۱.۰۶۷ | ۹۵۲.۵۳۸ | ۱۲۹.۹۵۱ |

| ۱۸ | ۵۱.۴۶۷ | ۹۶۰.۴۹۱ | ۱۳۱.۰۳۶ |

| ۱۹ | ۵۱.۸۶۷ | ۹۶۹.۶۴۷ | ۱۳۲.۲۸۵ |

| ۲۰ | ۵۲.۲۶۷ | ۹۷۹.۱۷۷ | ۱۳۳.۵۸۵ |

نرخ مالیات بر درآمد سالانه مشمول مالیات حقوق، موضوع بند ۲ بخشنامه معافيت مالي سال ۱۴۰۰ و ماده ۱۳۱ به شرح ذیل است:

درآمد مشمول مالیات حقوق (ریال) |

نرخ مالیات |

||

| از | تا | نسبت به مازاد | |

| ۱ | ۴۸۰.۰۰۰.۰۰۰ | —- | معاف |

| ۴۸۰.۰۰۰.۰۰۱ | ۹۶۰.۰۰۰.۰۰۰ | ۴۸۰.۰۰۰.۰۰۰ | ۱۰٪ |

| ۹۶۰.۰۰۰.۰۰۱ | ۱.۴۴۰.۰۰۰.۰۰۰ | ۹۶۰.۰۰۰.۰۰۰ | ۱۵٪ |

| ۱.۴۴۰.۰۰۰.۰۰۱ | ۲.۱۶۰.۰۰۰.۰۰۰ | ۱.۴۴۰.۰۰۰.۰۰۰ | ۲۰٪ |

| ۲.۱۶۰.۰۰۰.۰۰۱ | ۲.۸۸۰.۰۰۰.۰۰۰ | ۲.۱۶۰.۰۰۰.۰۰۰ | ۲۵٪ |

| ۲.۸۸.۰.۰۰۰.۰۰۱ | ۳.۸۴۰.۰۰۰.۰۰۰ | ۲.۸۸۰.۰۰۰.۰۰۰ | ۳۰٪ |

| نسبت به مازاد ۳.۸۴۰.۰۰۰.۰۰۰ | ۳۵٪ | ||

جداول عناوین و گروه شغلی شرکت های پیمانکاری ( طرح طبقه بندی مشاغل )

لیست دوره ها و کارگاه های آموزشی مرتبط

دانلود آخرین نگارش رایگان اپلیکیشن قانون معاملات

قوانین همیشه و همه جا در چند مگابایت همراه شما !

{kind=link}